注册代办杭州滨江注销公司

道路运输许可证是指在境内,从事道路运输业务的企业、个人取得的一种许可证件。道路运输许可证的主要目的是规范道路运输市场秩序,保障道路运输安全,防止非法经营和恶性竞争,保护合法经营者的合法权益。道路运输许可证的颁发和管理由各省级交通运输主管部门负责。企业和个人在颁发许可证后方可从事道路运输业务。

注册地址是注册公司时的一项重要资料,很大程度上能够决定你的公司是否能够注册成功,而且公司注册成功后,是要在该注册地址进行经营活动的,不然会出现地址异常;目前工商注册的要求越来越低,可对于注册地址的审查,却越来越严格,地址存在问题,当时如果能够成功注册,但在严格的监管下,也会很快被查出来,惹来很多的麻烦,所以要提供真实有效的注册地址。

税务筹划几个技巧记账报税必看1、重设流程纳税少对于摩托车、汽车公司,设立自己的销售公司可以避免过高的消费税负担。公司的产品先销售给销售公司,销售公司再卖给经销商或者客户。由于消费税在生产环节纳税,销售环节不纳税,因此,销售公司不纳消费税,只要定价合理,可以少交部分消费税。有人说:你这种方法属于价格转移,税务机关肯定不能接受。其实,作为企业经营价值链的一个环节,营销活动也是一个利润的传造环节,一部分利润留在销售公司符合企业实际。关键是合理划分制造环节的利润和销售环节的利润,根据市场规律,制造环节的利润是很低的,因此,30%-40%的利润分配到销售公司是一个合理的划分

2、先分后卖纳税少公司投资一家企业占有60%的股权,该企业市场运作良好,公司几年盈利,该60%的股权价值已经涨了不少。现在想转让股权,财务经理提议应该先把利润分了再转让,这样可以少缴税,老板看不懂:分了再卖价钱自然下降,不分价钱高,为什么先分配可以呢?道理其实很简单:先分配利润,分了以后卖价下降,分回的利润由于没有地区差不存在补税的情况,因此不需要分回的利润补税。如果不分,转让价于当时投资价格之间的差额是转让的投资收益中的一部分是没有分配的利润。因此,先分配不用补税,不分配要缴税,企业应该先分配比较有利。公司进行股权转让时一定要分析:应不应该先将利润分配了?

3、好心也会干坏事某公司发年终奖,老板觉得张三的表现较好,发6000元,李四表现更加,值得嘉奖,发6200。发完年终奖,李四来找老板质疑:横看竖看,我都比张三表现好,辛苦了一年,表现不如我的张三年终奖金为什么还比我多呢?老板诧异:明明发得多为什么说拿得少?向财务询问,原来不小心猜中了个人所得税得陷阱:张三的奖金要交300元个人所得税,李四的奖金要交595元个人所得税,结果张三拿到5700元,李四拿到5605元。结果是老板想嘉奖的人拿得少。

4、税务筹划--虚报亏损?人非圣贤,孰能无过?做财务工作得也难免会出现差错,平时收入核算、成本费用处理有差错,等到税务机关来检查,发现差错,影响到当年的利润,要承担税务责任。如果公司本身是亏损,收入、成本费用处理纠正以后,公司变为盈利,当年属于少缴税,按律可以治个“”;如果纠正以后,公司还是亏损,没有导致公司少缴税,不属于“”,只是属于“虚报计税依据”,不能按论处。所以,少计收入、多计成本费用不一定是。

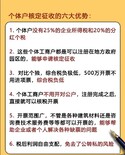

个人资企业是运用较为广泛的企业形式,不用上交缴纳企业也所得税,只需个人经营所得税和工资薪金都通过个税系统上交。在缴纳个人经营所得税后,企业就不需在缴纳分红。个人资企业只需缴纳、附加税以及个人经营所得税。个人经营所得税在税收洼地享受核定征收,也可享受当地地方扶持奖励,附加税减半征收,那么算下来企业所需要上交的综合税率就很低了。

这种合理合法的减少企业税收压力的方式,很受企及财务的喜爱。2020年将至,这种个人资企业还能继续享受核定征收吗?地方缺少税金,缺少资金发展基础,缺少企业纳税的情况下,是会继续实行核定征收政策的,是需要企业到当地纳税提高经济发展,出核定通知书税收系统上显示核定征收!

以一个建筑安装行业为例:企业A,主要进行设备安装业务,一年收入数千万元,实际利润在一千万左右。在实际的营业实施中,由于上面的供应端F票问题,企业同样为了减轻自身税负,而促使业务团队和财务尽量不向其终端用户开F票。但是,在转的大环境下,越来越多的客户迫使企业不得不开F票,从而导致企业账面收入和利润大幅度上升,甚至接近实际利润水平。

大量的安装工作,都外包给了各地规模不等的小服务商。但是这些小服务商为了自身偷目的,不愿意提供任何F票;企业适用的企业所得税税率为25%,本身也不具备任何科技属性,没有可以使用的税收优惠政策。一千多万的真实利润,没有进项F票来源,250万的企业所的税,算红,部分的利润需要缴税,对于企业来说压力太大。

成立个人资具体操作方式:企业A成立一个个人资企业来来解决公司一部分问题,企业A,安排其业务团队管理者,分别开设了多家个人资企业。以往,企业A和服务商直接发生业务往来。现在,企业A先和管理者的个人资企业发生业务往来,再通过这些个人资企业和服务商发生业务往来。

这里,可以理解为,企业A将业务外包给了这些管理者的个人资企业,然后这些个企业,再将业务外包给外部的服务商。

个人资需要缴纳的税:个人经营所得税:享受园区核定征收,核定企业营业额10%再按照五级累进制计算0-6.55万,算下来个人经营所得税综合综合税率在0.5%-2.19%。

:个人资企业属于小规模纳税人,按照3%缴纳,享受地方留存30%-50%,地方留存总税收的40%。不需要企业提交申请,直接汇入企业里。

举例说明:个人资企业400万,在完全没有进项F票的条件下,需要缴纳的税金有。1,,税金为400/1.03*3%=11.6万,附加税为的12%为11.6万*12%=1.39万。

个人经营所得税为,应纳税所得额*税率-速算扣除数。应纳税所得额=400*10%=40万,40万对应的税率和速算扣除数为30%和40500元。及个人经营所得税为40万*30%-4.05万=7.95万。

依法诚信纳税是纳税人的义务和觉悟,企业方式有很多,然而合理报税才是企业、省税的佳选择。今天在这里就为大家推荐一个合理合法的税收洼地政策,只要将企业注册在有优惠政策的税收洼地(注册式,不用),两种方式:

a、有限公司(一般纳税人):根据地方财政所得部分的50%-80%予以财政扶持奖励;企业所得税按照地方财政所得部分的50%-80%予以财政扶持奖励,特大企业一事一议,高可获奖励90%。

b、个人资企业或者合伙企业(一般纳税人):这种方式是对于缺乏或无法取得进项的企业,可以注册成个人资企业或合伙企业对所得税进行核定征收,所得税税率可降低至2%,其还有返还奖励,通过纳税筹划解决企业成本、个人所得税、分红等问题。更多税收优惠政策请关注《八月财税服务》!

纳税筹划是指纳税人为达到减轻税收负担和实现税收的目的,在税法所允许的范围内,对企业的经营、投资、理财、组织、交易等各项活动进行事先安排的过程。对于企业来讲税收筹划的体意义:一是减轻税收负担。通过纳税筹划使企业达到减少税额负担、相对减少税收比例、延缓纳税时间。从而达到企业经济利益的大化。二是规务风险。企业纳税筹划是在税法所允许的范围进行,这样就有效地了税务风险,实现税收的目的。三是有利提升企业经营管理水平。纳税筹划过程,需要对经济活动的各个方面内容进行事先科学安排,有助于企业经营管理水平的提高。

企业税务筹划的意义有:

一、有助于提供纳税人自觉纳税的意识。所得税纳税筹划是在纳税人自己意识到应该纳税的前提下开展的,这就可以将所得税纳税筹划从本质上区别于、、、抗税等违法行为,所得税纳税筹划是纳税人在将要履行纳税义务时,对于即将发生的经济活动或行为、资产处理的方式、时间以及数量等所预行的合理的规划与设计,是纳税人积纳税的一种表现。也就是说,纳税人积主动依法纳税是进行所得税纳税筹划的前提和基础。

二、有助于纳税人实现利润大化。纳税人在进行投资决策分析之后,通过合理的进行所得税纳税筹划,同时充分利用税收优惠政策,避免缴纳不该缴的所得税税款,这样就减少了纳税人的税收费用,从而实现了纳税人利润的大化。也就是说,纳税人依法、科学、合理地实现大利润是进行所得税纳税筹划的目的。

三、有助于提升企业的竞争力。企业是以盈利为目的的社会团体。用尽可能少的资金、尽可能低的成本,实现尽可能多的利润是企业追求的终目标。