杭州宏喜财税科技有限责任公司

第2年

第2年

第2年

第2年

第2年

来源:杭州宏喜财税科技有限责任公司 时间:2025-02-21 06:07:19 [举报]

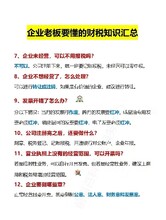

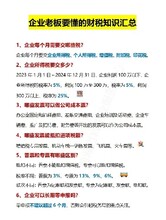

计算方法:所得税=贷方差额所得税税率,然后做记账凭证.借所得税贷应交税金--应交所得税,借本年利润贷所得税(所得税虽然和利润有关,但并不是亏损一定不缴纳所得税,主要是看调整后的应纳税所得额是否是正数,如果是正数就要计算所得税,同时还要注意所得税核算方法:采用应付税款法时,所得税科目和应交税金科目金额是相等的,采用纳税影响法时,存在时间性差异时所得税科目和应交税金科目金额是不相等的)。

后根据总账的资产(资金,固定资产,应收账款,应收,短期投资等)负债(应付,应附账款等)所有者权益(实收资料,资本公积,未分配利润,盈余公积)科目的余额(是指总账科目上的后上面所登记的数额)编制资产负债表,根据总账或科目汇总表的损益类科目(如管理费用,主营业务成本,投资收益,主营业务附加等)的发生额(发生额是指本月的发生额)编制利润表。(关于主营业务收入及应交税金,应该根据每一个月在国税所抄税的数额来确定.因为税控机会打印一份表格上面会有具体的数字)。

申请一般纳税人需提供资料:

1、公司整一套证件、公章和资料;

2、专管员另外要求提供的文件

为客户办理公司成立相关手续(-领取执照-代码证-国税地税证-开立银行-办理社保

申办资料准备;主管税务机关递交一般纳税人认定申请,上交资料,领取申办受理回执。

主管税务机关的税务专管员到客户公司查看相关场地、资料,与企业人员交流,记录相关情况。

企业按专管员的要求补齐办理所需资料。

主管税务机关在接受申请日起十个工作日内作出批复。

企业凭申请受理回执,到税收大厅领取核准认定的批复。

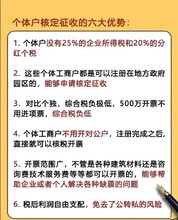

对于会计核算不健全或未申请办理一般纳税人认定的纳税人,即一般纳税人会计核算不健全,不能够提供准确税务资料的纳税人,或者销售额超过小规模纳税人标准(除其他个人和选择按小规模纳税人纳税的非企业性单位,不经常发生应税行为的企业外)未申请办理一般纳税人认定手续的纳税人,都应按其销售额依照增值税税率计算应纳税额,同时不得抵扣进项税额,也不得使用增值税。

申请一般纳税人的条件:

规模标准:商业企业年销售额80万元;工业企业年销售额50万元。

税务机关提供如下证件、资料。

1、申请报告。纳税人申请办理一般纳税人认定,向税务机关出具书面申请报告。申请报告应着重说明申请认定一般纳税人的具体理由,以及履行一般纳税人的义务能力。

2、工商行政管理部门批准发放的营业执照。

3、与纳税人的成立以及经营活动相关的章程、合同、协议等资料。

4、银行账号证明。

5、注册资金证明。(商贸企业)

6、法人代表、办税人员的身份证明(居民身份证、护照或其他合法证件)。(商贸企业)

7、房屋产权证明、房屋租赁合同等证件、资料。(商贸企业)

8、税务机关要求提供的其他有关资料、证件。

对与总机构不在同一县(市)的分支机构,在申请办理一般纳税人认定时,还应提供总机构所在地县级以上国家税务局批准其总机构为一般纳税人的证明(总机构《增值税一般纳税人申请认定表》等材料的影印件)。

一般纳税人主要有两个方式成立,一是通过注册公司时选择注册公司类型为一般纳税人企业,二是通过年应税服务营业额超过某一限定后变更为一般纳税人,需要注意的是,成为一般纳税人后不能退回为小规模纳税人,而且当应税服务营业额达到一定数额后会强制晋升为一般纳税人企业。

标签:注册公司余杭,杭州公司股东股权变更,杭州变更注册资本,杭州公司商标注册