杭州宏喜财税科技有限责任公司

第2年

第2年

第2年

第2年

第2年

来源:杭州宏喜财税科技有限责任公司 时间:2025-03-16 02:50:16 [举报]

新公司开办费怎么做账报税?这份攻略你收下!

小编,我进了一家新开的公司,但是开办费的会计与税务处理我不知道怎么做,你可以教教我吗?

今天来教教你怎么做,听清楚了哟!

如何界定开办费

指企业在企业批准筹建之日起,到开始生产、经营(包括试生产、试营业)之日止的期间(即筹建期间)发生的费用支出。包括筹建期人员工资、办公费、培训费、差旅费、印刷费、注册登记费以及不计入固定资产和无形资产购建成本的汇兑损益和支出。

关于筹建期,我们务必要注意以下几点:

批准筹建之日:实务上一般选用营业执照的成立日期。

“开始生产、经营(包括试生产、试营业)之日”:一般是指企业取得笔主营业务收入(包括试生产、试营业收入)之日

温馨提示:

企业损益年度:筹办期不作为计算损益的年度。

举例来说,如果公司2011年至2012属于筹建期,2013年1月开始正式生产并取得收入但是未盈利,计算亏损可抵扣年限应该从2013年开始,而非从2011年开始起算。

会计处理

(一)企业会计准则:“6602管理费用”科目下:企业在筹建期间内发生的开办费,包括……等,在实际发生时,借记本科目(开办费),贷记“银行存款”等科目。

(二)小企业会计准则:“5602管理费用”科目下:小企业在筹建期间内发生的开办费,包括……等,在实际发生时,借记本科目,贷记“银行存款”等科目。

例:某股份公司2011年7月份开始生产经营,6月份发生的开办费总额96万元,即会计分录如下:

借:管理费用——开办费 96万元

贷:银行存款 96万元

温馨提示:

新会计准则与小企业会计准则的处理基本一致,均是在费用发生时计入“管理费用”;而企业会计制度的会计处理是要先计入“长期待摊费用”,然后在在开始生产经营的当月起一次计入开始生产经营当月的损益。

但企业会计制度如今的使用范围比新会计准则、小企业会计准则窄得多,一般企业按会计准则处理即可,无需纠结。

税务处理与会计处理的差异

1、当年仅为单纯的筹建期

选择适用企业会计准则和小企业准则,企业在财务报表上必然体现损益;而税务方面,筹办费用支出,不得计算为当期的亏损。(详看第四点,企业所得税法相关规定)

企业申报时不能按照财务报表直接申报,而要财务报表上体现为“管理费用”等开办费进行调整:“账载金额”按财务报表数填列,“税收金额”全部调整为0。

2、企业已经进入单纯经营年度,但又涉及前期的摊销开办费

不论是一次性摊销或者是分期摊销,当年会计利润总额中都不反映税收上的摊销额,因此纳税申报时应按摊销的开办费调减应税所得,直至税收上将可扣除的开办费全部摊销完毕为止。金额按税法规定的不得低于3年计算得出。

3、企业当年既有筹建期,又有经营期的情况

如果出现这种情况,可以划分为筹建和经营的两个时间段,此时只要前述情况处理即可。如果存在摊销,时间按经营期间的时间计算,然后进行调整。

费用扣除标准

筹建期业务招待费等费用的扣除标准

1、业务招待费:企业在筹建期间,可按实际发生额的60%计入企业筹办费,并按有关规定在税前扣除;

2.广告费和业务宣传费:可按实际发生额计入企业筹办费,并按有关规定在税前扣除。

企业所得税法相关规定

(一)国税函[2009]98号文件第九条规定:新税法中开(筹)办费未明确列作长期待摊费用,企业可以在开始经营之日的当年一次性扣除,也可以按照新税法有关长期待摊费用的处理规定处理,但一经选定,不得改变。

(二)《关于贯彻落实企业所得税法若干税收问题的通知》(国税函[2010]79号)第七条中规定:企业自开始生产经营的年度,为开始计算企业损益的年度。企业从事生产经营之前进行筹办活动期间发生筹办费用支出,不得计算为当期的亏损,应按照《国家税务总局关于企业所得税若干税务事项衔接问题的通知》(国税函[2009]98号)第九条规定执行。

(三)《国家税务总局关于企业所得税应纳税所得额若干税务处理问题的公告》(2012年第15号)

第五条 企业在筹建期间,发生的与筹办活动有关的业务招待费支出,可按实际发生额的60%计入企业筹办费,并按有关规定在税前扣除;发生的广告费和业务宣传费,可按实际发生额计入企业筹办费,并按有关规定在税前扣除。

个体老板们不要只顾着挣钱,还要记得按时记账报税哦!

凯迪注册香港公司 2019-08-30 15:37:30

许多做小生意的朋友都乐忠于注册个体工商户,以为只要办理好营业执照,就可以开店了,至于做账报税什么的,通通都不用管了。

要知道这样做可是很危险的,由于现在实行“多证合一”,个体户作为一种商事主体,在办理营业执照时,相当于同时办理了税务登记,在工商、税务等层面都会受到。如果不按时做账报税,后果可是很严重的!

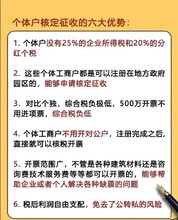

从事生产、经营并有固定生产、经营场所的个体工商户,都应当按照法律、行政法规和本办法的规定设置、使用和保管账簿及凭证,并根据合法、有效凭证记账核算。

注册资金20万以上,营业额4万以上,满足其一就要设置复式账,在这个标准之下的,可以设置简易账。

如若不然,根据《税收征管法》第六十二条 纳税人未按照规定的期限办理纳税申报和报送纳税资料的,由税务机关责令限期改正,可处二千元以下的罚款!

其实除了做账报税,作为个体户老板还要注意几点事项,才能真正的安逸的哦!

1、个体户也得刻公章

虽然很多老板都忽视这件事,可是只有刻了章,各种大小事才好办,一个商事主体才算是正轨起来。

如果你要给人家开,哪怕是领定额拿给客户,都得盖上章,所以还得。

2、个体户也得年报!且不能逾期!

注意注意,个体户也得进行工商年报。年报时间也是截止到每年的6月30日。且个体户年报的抽查比例、抽查方式和抽查程序均和一般公司一致。

一旦忽视这一条,经营异常名录上就有你的名字了。

3、个体户不经营了千万别不管,要按照规定办理注销登记!

不论是自己不想干了,还是转让给别人了,或是营业执照被吊销了,都需要办理注销登记,这是很多老板忽视的。

因为只有办理了注销登记才是一个商事主体法律地位的终结,不然作为负责人的老板还要一直为这个你曾经注册的小店承担责任。

所以各位老板们,千万不要以为注册了个体户,就可以一劳永逸了,作为老板自己应有的责任与义务还是要认证履行好,不然等到税局和工商局找上门来,那就为时已晚了!

电话号码:,首策财务会计服务公司多年代办公司经验,的注册专员+客服+工商人员+财税团队,一站式注册公司,让您创业注册公司省心、放心;信息安全,签约保密,诚信可靠。

【财税服务】税务咨询,税务登记,税控申请,代理记账,纳税申报,税种核定,财税规划,进出口退税。

【会计服务】代理记账,记账、一般纳税人、小规模企业、纳税申报、账务处理、代理记账、工商年检、年审、年检。

1.建账、记账(含整理原始凭证、装订会计凭证/账簿、提供财务报表)

2.纳税申报、企业所得税、附加税、个人所得税等各项税务申报

3.整理错账、清理乱账,建立健全财务制度,合理节税

4.审计报告、一般纳税人申请、税务咨询、税控托管

标签:杭州杭州注册公司咨询,杭州市有限公司注册,杭州市代办注销,杭州入户代办