杭州宏喜财税科技有限责任公司

第2年

第2年

第2年

第2年

第2年

来源:杭州宏喜财税科技有限责任公司 时间:2025-03-21 04:28:51 [举报]

企业在经营过程中,难免会遇到更改办公地址的情况,可以说,更换地址是一件很常见的事。而企业注册地址需要变更的时候,就要时间去工商局办理地址变更手续,才能避免后期若被工商局发现地址异常,会认定为是异地办公,会做出相应的罚款等不必要的麻烦。所以小编将为大家介绍变更注册地址需要的资料及流程:

公司注册地址变更需要什么资料?

1、法定代表人签署加盖公章的《公司变更登记申请书》

2、变更后办公地址的明

3、公司未变更前原来地址的营业执照正本及副本

4、税务登记证、组织机构代码证、公章、财务章、企业法人人名章、银行许可证正本及副本原件

公司注册地址变更的流程是怎样的?

1、打工商局电话约号(约变更号)

2、去工商局领取一张有限公司变更申请书和代表或者共同委托代理人的或者网上下载,然后填写上你公司的名字和原地址和变更后的地址,由法人签字并盖公章,制作股东会决议和章程修正案(关于地址变更),再将房务租赁合同(原件)以及复印件、营业执照正副本带到工商局办公大厅进行办理。

3、到工商局领取变更后的营业执照

4、到质量监督局进行变更组织结构代码证、IC卡,记得带上公章

5、到税务局办理税务登记证

6、到银行办理银行许可证

公司变更按我国制定的法定程序进行。公司先提交变更报告书,包括变更的目的及变更的具体内容,经股东大会审批、备案,再向有关部门办理变更登记,否则被视为违法,公司发生分立或合并以后,无论是继续存在的存续公司,还是合并以后的新设公司,都会发生业务职能的变更,都需要变更公司章程。业务职能变更和公司组织变更是同一变更过程的两个方面。

代办公司注销转让需要哪些手续?

外国投资者拟在中设立外资企业,应该通过拟设立外资企业所在地的县级或者县级以上向审批机关提出申请,并报送下面文件:

设立外资企业申请书。

服务策略:努力探索并满足客户的各种需求,以的硬件设施、的服务体系服务水平;以的收费提供的服务;以短的时间解决您的问题。

所反映的是企业经营管理权;注册资金是企业实有资产的总和,是出资人实缴的出资额的总和。注册资金随实有资金的增减而增减可行性报告,主要应包括如下主要内容:大致概况。合营企业名称,法定所处地点、宗旨、服务项目和规模。

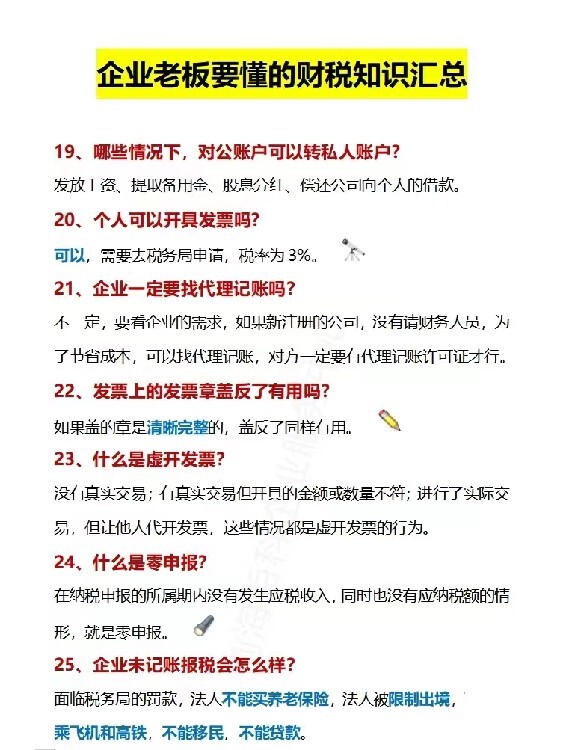

公司注销又贵又麻烦,干脆不注销了,让公司自生自灭吧!千万别引火!让公司自生自灭,公司会有信用污点,后果很严重。

只要公司涉及到的法人代表、股东,以后办理如下事情,都会受到相关限制的:

1、工商局,永远办理不了公司(带你股东、法人代表、监事的任何信息)。

2、法人代表不能买房、。

3、法人代表不能领养老保险。

4、开不了国税、办不了税务登记,涉及欠税的会公告企业信息。

5、如果涉及有欠税款,企业法人代表会被阻止出境,不能称作飞机和高铁。

6、长期不报税,税务局可能上门检查。

7、长期不报税,会被锁机。

8、工商信用网进经营异常名录,所有对外申办业务全部限制。

9、如果以后想注销,面临工商局、税局罚款问题,滞纳金问题。

10、纳入正在我们诚信系统,以后很多都要受限制。

新公司开办费怎么做账报税?这份攻略你收下!

小编,我进了一家新开的公司,但是开办费的会计与税务处理我不知道怎么做,你可以教教我吗?

今天来教教你怎么做,听清楚了哟!

如何界定开办费

指企业在企业批准筹建之日起,到开始生产、经营(包括试生产、试营业)之日止的期间(即筹建期间)发生的费用支出。包括筹建期人员工资、办公费、培训费、差旅费、印刷费、注册登记费以及不计入固定资产和无形资产购建成本的汇兑损益和支出。

关于筹建期,我们务必要注意以下几点:

批准筹建之日:实务上一般选用营业执照的成立日期。

“开始生产、经营(包括试生产、试营业)之日”:一般是指企业取得笔主营业务收入(包括试生产、试营业收入)之日

温馨提示:

企业损益年度:筹办期不作为计算损益的年度。

举例来说,如果公司2011年至2012属于筹建期,2013年1月开始正式生产并取得收入但是未盈利,计算亏损可抵扣年限应该从2013年开始,而非从2011年开始起算。

会计处理

(一)企业会计准则:“6602管理费用”科目下:企业在筹建期间内发生的开办费,包括……等,在实际发生时,借记本科目(开办费),贷记“银行存款”等科目。

(二)小企业会计准则:“5602管理费用”科目下:小企业在筹建期间内发生的开办费,包括……等,在实际发生时,借记本科目,贷记“银行存款”等科目。

例:某股份公司2011年7月份开始生产经营,6月份发生的开办费总额96万元,即会计分录如下:

借:管理费用——开办费 96万元

贷:银行存款 96万元

温馨提示:

新会计准则与小企业会计准则的处理基本一致,均是在费用发生时计入“管理费用”;而企业会计制度的会计处理是要先计入“长期待摊费用”,然后在在开始生产经营的当月起一次计入开始生产经营当月的损益。

但企业会计制度如今的使用范围比新会计准则、小企业会计准则窄得多,一般企业按会计准则处理即可,无需纠结。

税务处理与会计处理的差异

1、当年仅为单纯的筹建期

选择适用企业会计准则和小企业准则,企业在财务报表上必然体现损益;而税务方面,筹办费用支出,不得计算为当期的亏损。(详看第四点,企业所得税法相关规定)

企业申报时不能按照财务报表直接申报,而要财务报表上体现为“管理费用”等开办费进行调整:“账载金额”按财务报表数填列,“税收金额”全部调整为0。

2、企业已经进入单纯经营年度,但又涉及前期的摊销开办费

不论是一次性摊销或者是分期摊销,当年会计利润总额中都不反映税收上的摊销额,因此纳税申报时应按摊销的开办费调减应税所得,直至税收上将可扣除的开办费全部摊销完毕为止。金额按税法规定的不得低于3年计算得出。

3、企业当年既有筹建期,又有经营期的情况

如果出现这种情况,可以划分为筹建和经营的两个时间段,此时只要前述情况处理即可。如果存在摊销,时间按经营期间的时间计算,然后进行调整。

费用扣除标准

筹建期业务招待费等费用的扣除标准

1、业务招待费:企业在筹建期间,可按实际发生额的60%计入企业筹办费,并按有关规定在税前扣除;

2.广告费和业务宣传费:可按实际发生额计入企业筹办费,并按有关规定在税前扣除。

企业所得税法相关规定

(一)国税函[2009]98号文件第九条规定:新税法中开(筹)办费未明确列作长期待摊费用,企业可以在开始经营之日的当年一次性扣除,也可以按照新税法有关长期待摊费用的处理规定处理,但一经选定,不得改变。

(二)《关于贯彻落实企业所得税法若干税收问题的通知》(国税函[2010]79号)第七条中规定:企业自开始生产经营的年度,为开始计算企业损益的年度。企业从事生产经营之前进行筹办活动期间发生筹办费用支出,不得计算为当期的亏损,应按照《国家税务总局关于企业所得税若干税务事项衔接问题的通知》(国税函[2009]98号)第九条规定执行。

(三)《国家税务总局关于企业所得税应纳税所得额若干税务处理问题的公告》(2012年第15号)

第五条 企业在筹建期间,发生的与筹办活动有关的业务招待费支出,可按实际发生额的60%计入企业筹办费,并按有关规定在税前扣除;发生的广告费和业务宣传费,可按实际发生额计入企业筹办费,并按有关规定在税前扣除。

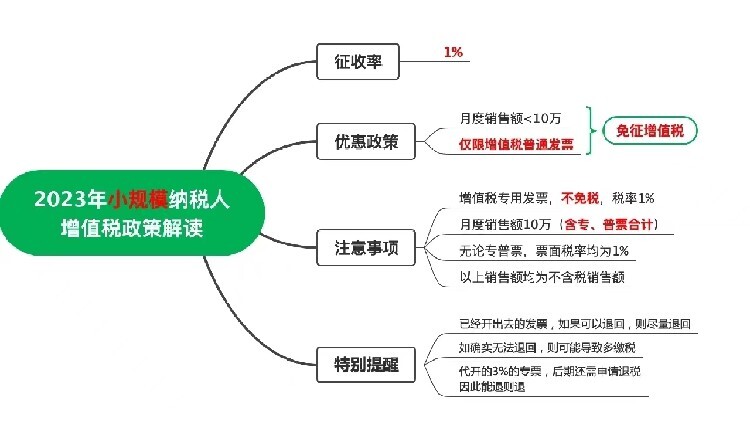

小规模纳税人是指年销售额在规定标准以下,并且会计核算不健全,不能按规定报送有关税务资料的增值税纳税人。

所称会计核算不健全是指不能正确核算增值税的销项税额、进项税额和应纳税额。

标签:杭州市营业执照注册,杭州市企业变更,杭州财务会计培训,上城区注册工商