杭州宏喜财税科技有限责任公司

第2年

第2年

第2年

第2年

第2年

来源:杭州宏喜财税科技有限责任公司 时间:2025-03-17 08:40:33 [举报]

代理记账的定义 《会计法》第36条明确规定:“不具备设置条件的应当委托经批准设立从事会计代理记账业务的中介机构代理记账。” 代理记账是指将本企业的会计核算、记账、报税等一系列的工作全部委托给记账公司完成,本企业只设立出纳人员,负责日常收支业务和财产保管等工作。

考察其会计团队人员及办公环境

会计团队人员的程度可以通过的财会证书、职称来考量。另外,一个合格的代理记账公司,其会计团队一定是分工明确、各司其职的,每家客户的原始凭证的收集,账务数据的梳理,凭证装订成册,财务报表反馈备案以及经营情况分析,都需要团队各个人员共同协作。公司也会为提升服务人员的水平而制定培训计划。

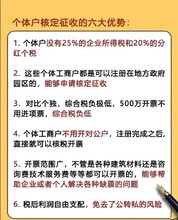

增值税对小规模纳税人采用简易征收办法,对小规模纳税人适用的税率称为征收率。

考虑到小规模纳税人经营规模小,且会计核算不健全,难以按增值税税率计税和使用增值税抵扣进项税额,因此实行按销售额与征收率计算应纳税额的建议办法。自2014年7月1日起,小规模纳税人增值税征收率一律调整为3%。

小规模纳税人主要有三种征收方式:查账征收、查定征收和定期定额征收。

查账征收:税务机关按照纳税人提供的账表所反映的经营情况,依照适用税率计算缴纳税款的方式。这种方式一般适用于财务会计制度较为健全,能够认真履行纳税义务的纳税单位。

查定征收:税务机关根据纳税人的从业人员、生产设备、采用原材料等因素,对其产制的应税产品查定核定产量、销售额并据以征收税款的方式。这种方式一般适用于账册不够健全,但是能够控制原材料或进销货的纳税单位。

定期定额征收:税务机关通过典型调查、逐户确定营业额和所得额并据以征税的方式。这种方式一般适用于无完整考核依据的小型纳税单位。

小规模纳税人销售货物或者应税劳务,实行按照销售额和征收率计算应纳税额的简易办法,并不得抵扣进项税额。其应纳税额计算方式为:

应纳税额=销售额×征收率

由于小规模纳税人在销售货物或应税劳务时,一般只能开具普通,取得的销售收入均为含税销售额。所以在计算应纳税额时,将含税销售额换算为不含税的销售额后才能计算应纳税额。

小规模纳税人销售货物或应税劳务采用销售额和应纳税额合并定价方法的,按下列公式计算销售额:

销售额=含税销售额/(1+征收率)

小规模纳税人是指年销售额在规定标准以下,并且会计核算不健全,不能按规定报送有关税务资料的增值税纳税人。现在我国小规模纳税人企业数量还是比较多的,一般小规模纳税人企业业务往来并不是那么频繁,资金数量也不大,所以都是没有的财务人员,是老板自己或者某个员工来管理公司的账务。

标签:杭州代办股权变更,萧山临浦镇注册,杭州市股权变更,杭州代办